오늘은 최근 이슈가 되고 있는 특례보금자리론에 대해서 글을 써보려고 합니다.

기존 보금자리론에서 서민취약계층 금융 부담 완화대책으로

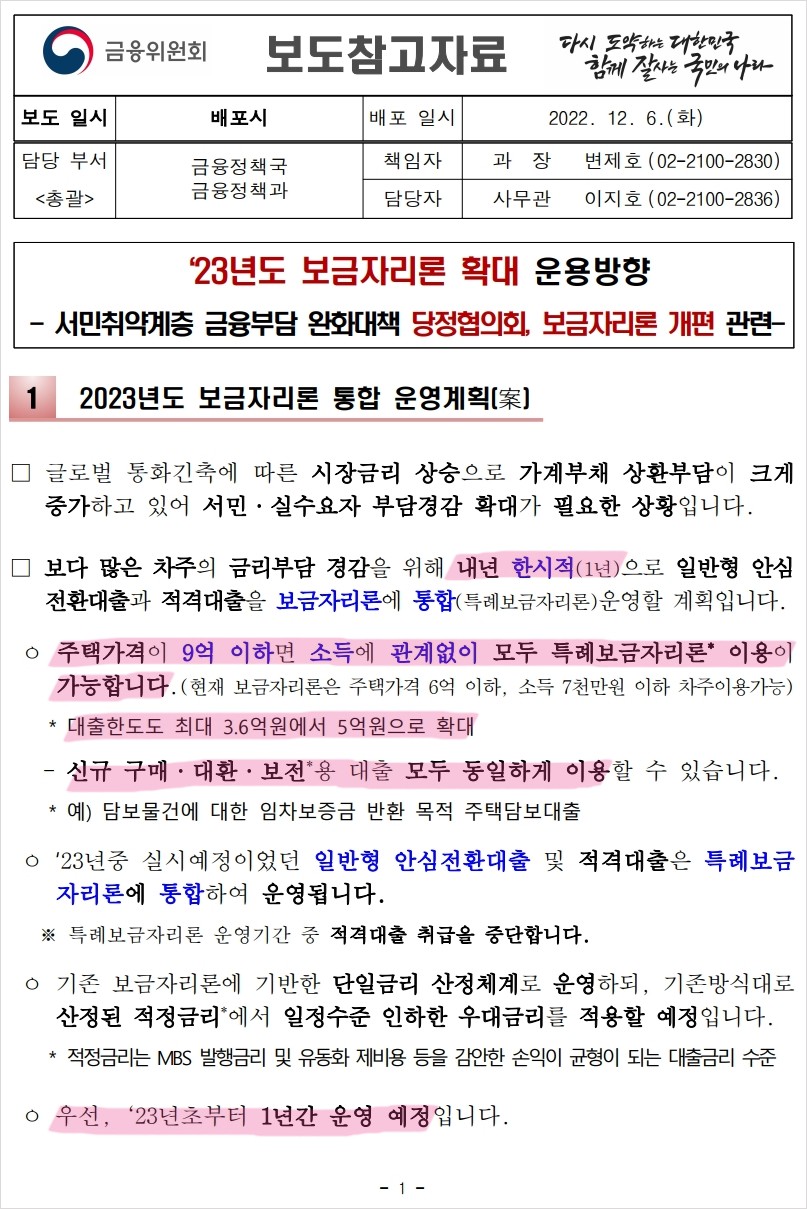

23년도 1년 간만 한시적으로 진행한다고 하네요.

제 개인적으로는 이게 큰 도움이 될까 싶기도 하지만

만약 23년도에 투기가 아닌 실거주 목적으로

주택을 매수할 계획을 하는 분들한테는 도움이 될 거 같습니다.

정리해 보자면

주택가격 기존 6억에서 9억으로 증가

소득 기존 7천만 원 이하에서 소득 관계없이

대출한도 3.6억에서 5억으로 증가

이 세 가지 내용은 확정인 거 같고요 차후 세부적인 시행 일정, 금리우대 등은 전산 개편, 금융기관 준비기간 등을 감안하여 추후 공지할 예정이라고 합니다.

여기서 중요하게 생각해야 할 점이 있을 거 같은데요 현 대출이 어려운 부분이 소득 기준이 문제가 아니라 LTV, DSR, DTI 세 가지가 문제였는데 모르는 분들을 위해서 아래 해당 용어의 정의를 적어놨습니다.

LTV(Loan? To? Value? ratio) : 주택을 담보로 돈을 빌릴 때 인정되는 자산가치의 비율

DSR(Debt? Service? Ratio) : 모든 신용대출 원리금을 포함한 총대출 상환액이 연간 소득액에서 차지하는 비중

DTI(Debt? To? Income) : 금융부채 상환능력을 소득으로 따져서 대출한도를 정하는 계산 비율

서울에 9억짜리 아파트를 매수하려고 한다

신규 적용되는 내용으로 예를 들자면

기존 LTV는 70%~80% 대부분 정책자금은 70%

LTV 산정 식 9억(매매가) * 70%(적용 LTV) = 6.3억(대출한도액)

DSR이나 DTI는 개인 소득에 따라 달라지기 때문에

네이버에서 "DSR 계산기", "DTI 계산기"로 검색해서 직접 계산해 보는 게 좋습니다

저는 부동산 계산기로 들어가서 계산해 봤습니다.

DSR 예시 연봉 4000에 대출금 5억 원리금균등상환 방식 대출 기간 360개월, 이자 4.5%로 계산했을 때 76%로 소득의 거의 모든 액수를 대출 갚는 데 사용해야 됩니다

DTI도 동일한 조건에 76% 정도 나옵니다

현행 보금자리론 DTI는 60%

해당 계산은 연봉 기준이기에 실수령액과 비교한다면

오히려 월간 지출해야 하는 원리금 비율은 더 높을 수도 있습니다.

결론을 말씀드리자면 세부적인 사항이 나오기 전까지는

9억짜리 집을 매수하기 위해서 4억의 현금과

최소 연봉 5000 이상이 되어야 매수할 시도라도 해볼 수 있겠네요

지역마다 차이는 있겠지만 개인적으로 아직 집값이 조금 비싼 편이라고 생각하고 있는데 평균적으로 20년도 고점에도 못 왔기 때문입니다.

부동산 투자를 비즈니스와 할 게 아니라면 집은 투자 관점에서 접근하면 안 됩니다.

1. 내가 거주할 공간을 만들어 놓은 이후에 투자 관점으로 접근하거나

2. 처음부터 투자를 목표로 공부를 많이 하거나

3. 포기하거나

현재 나는 어느 포지션에 있는지 잘 생각해 볼 필요가 있을 거 같네요. 모든 투자지침서에서 공통으로 하는 말이 있습니다. 저평가에 매수하면 적어도 손해는 보지 않는다. 지금은 저평가 기간일까요? 아니면 좀 더 떨어질까요? 아니면 반등만 남았을까요?

여기까지 내년에 시행되는 특례보금자리론에 대해서 적어보았습니다.

'타우의 정책브리핑' 카테고리의 다른 글

| 금융투자소득세 2년간 유예 주식 양도세 현행 유지 (0) | 2022.12.22 |

|---|

댓글